本ページは広告が含まれます

将来の学費を貯めるのってみんなどうしてるんだろう?

私は投資信託でNISA制度を活用しながら積立してます。

お金のことって周りの人がどうしているのか聞きづらいですよね。家庭の資産状況や考えによって違うので話にくい方も多いと思います。

そこで、この記事では実際に私がやっている教育資金の貯め方についてお伝えします。

私は銀行員時代に金融商品を販売していました。その経験と仕事を辞めてからもお金の勉強に励み、

NISAを使って投資信託運用をして教育資金を貯めることにしました。

この記事では

- 教育資金を貯めるのにNISAを使った運用にした理由

- 銀行員時代の経験を踏まえたNISAのメリット・デメリット

- 実際の運用実績

この3点について解説していきます

投資信託は金融商品であり値動きがあるものです。将来の値上がりが確実にあるわけではないことを注意したうえでぜひ参考にしてください

1. 学費の貯め方は主に3つ

親として将来の大学進学にかかる費用を考えて教育資金はきちんと準備をしておこうと決心しました

一般的に学費の貯め方は主に3つと言われています

- 学資保険

- 現金預金

- 投資信託等の金融商品

その中で私は投資信託を運用することで備えることに決めました

投資信託の運用するにあたって、

NISA制度を使ってお得に運用する方法で貯めています

他の二つはなぜ選ばなかったの?

理由はこの2点からあまり魅力を感じられませんでした

- 学資保険はあまり利率がいいものは現在は少ない

- 現金はインフレに勝てない、将来目減りする可能性がある

2. NISAを使った運用で準備すると決めた理由は3つ

NISA枠で投資信託を購入し運用して準備すると決めた理由は3つです。

- 利回りが期待できること

- 長期間保有できること

- 銀行員時代からリスクを経験していること

老後資金としても運用をしていましたが子供ができてからはその資金を学費の為に使う事を目標にしています

運用するにあたってそもそも投資するお金を貯めてないという方は、私が1年で100万円貯めた方法もお伝えしているので合わせてご覧ください。

利回りが期待できる

運用するのはリスクがあるでしょ?

将来に備えるのは大丈夫?

その通りで、投資信託は元本保証ではありませんが、

現金よりも利回りが期待できます

投資信託で運用することの最大の特徴は利回りが期待できることです。

投資信託の利回りとは、投資信託に投資した金額に対し、収益がどれくらいあったかという割合のことです

https://www.rakuten-card.co.jp/minna-money/securities/stock/article_2308_00104/#h_103461 楽天証券より

つまり、将来増やすことができる可能性を秘めているか。重要視しました

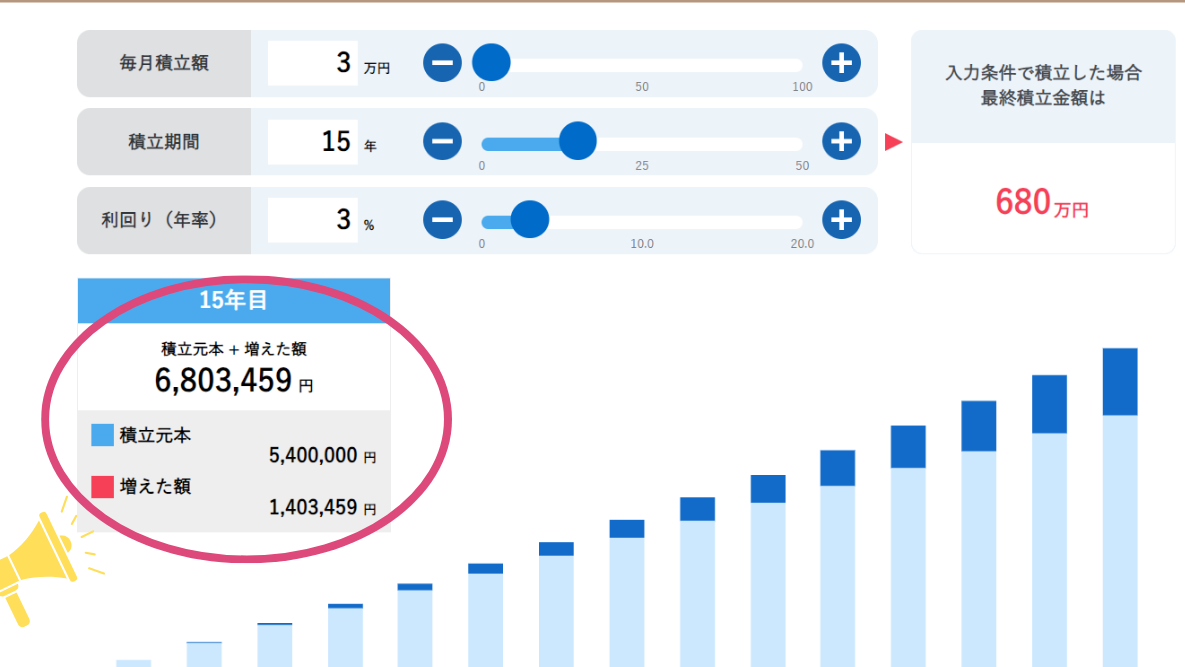

証券会社のHPをみると運用シミュレーションができます

実際にSBI証券HPより計算してみました

- 月3万円

- 積立期間15年

- 年利3%

- 投資元本540万円

- →15年後 約680万円

このシミュレーションだと15年後には約140万円増やせたことになります

現金の大手銀行の普通預金の金利は現在0.1%が多いです。(2024.10月時点)

500万円を預けた場合の1年間の利息は4,000円です。15年置いても約60,000円の利息しかつきません。

比較すると運用をしたほうが将来増える期待が持てます。

確かに、比べると運用したほうが増えるね

預金で貯めるよりも値上げりが期待できるのが運用するメリットです。

長期間保有できる

理由の二つ目は長い間保有することができるということ

投資信託では長期保有することで利益が得られやすくリスクを抑えられると言われています

1歳から大学費用として貯める場合、

高校の塾や予備校代から使うと考えても約15年の長期運用ができることでリスクを抑えつつ利益を得られやすいということが理由の一つです

長期間保有できることでどんないいことがあるの?

長期運用と時間分散して買うことによって

リスクが抑えられるという運用方法があります

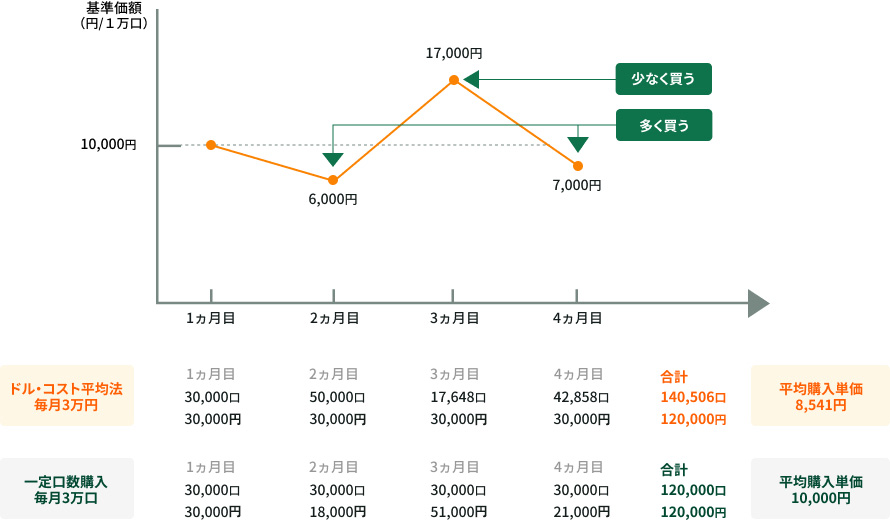

毎月コツコツ買っていくことドルコスト平均法といいます

長期で買うことで価格が平均的になりリスクが抑えられる運用方法です

- 価格が低いとき、購入量(口数)が増加

- 価格が高いとき、購入量(口数)は減少

長期間保有と積立購入は価格の動きにも左右されにくいのです

上がったり下がったりしても上手に買うことができそうだね

銀行員時代からリスクを経験していること

理由の3つ目は下落・上昇リスクを実際に運用して経験しているということ

私の運用歴は2013年から現在まで約11年。その間にあった日経平均(=日本の代表的な株価の指標となるもの)が下落した最近のイベントがこちら。

2013年から2023年まで大きな下落は何度もありました。

しかし、結果的には日経平均株価は右肩上がりに上昇しています。この上昇局面に持っていないことで利益を得られないのもリスクです。

- 2012年第2次安倍政権から上昇

- 2017年に最高値更新

- 2024年初の4万円台⇒最高値更新

下がっても買い続けることをやめないことが将来的に利益を得ることができると学ぶことができました

下落していても売らずに、買い続けることで安くなったときに買う事に成功し利益を出すことにつながっています

ドルコスト平均法で言っていた、下がった時に安くたくさん買える

っていうやつだね!

下がると怖くなって売りたい気持ちにもなりますが

目標は15年後なので、目先の損失には気にしないでコツコツ買い続けています

この3つの理由から私には投資信託での運用を決めました!

3. NISAを使うメリットとデメリット

ここまでは私が運用を決めた理由について説明しました

NISAを使った投資信託での運用について簡単に教えてほしい

とっても簡単に投資信託をNISA枠を使って購入するということを説明します

- 毎日値動きがある投資信託という金融商品を購入

- それに対して買った価格よりも値上がりすると利益が出る

- 本来はその利益に対して20.315%の税金がかかる→利益から引かれる

- NISAという制度を使うと運用益の税金が取られなくて済む

なんとなくわかったかな~

詳しく知りたい方は楽天証券の記事がイラストが多くわかりやすいです↓

楽天証券より→https://www.rakuten-sec.co.jp/web/fund/learn/about/

次にメリット・デメリットをみていきます

メリット

- 利益が非課税になる

- 少額から始められる: 月々100円から積立が可能

- 長期分散投資: 時間分散でリスクを抑え効果を得られる

- 手間がかからない: 自動積立でほったらかし

という制度です

NISAを使う最大のメリットは利益に対して税金がかからないということです

金融機関によっては月々の金額が100円ではないところもありますが、楽天証券やSBI証券など大手の証券会社では100円から可能です

先ほどのシミュレーションでいうと

- 月3万円

- 積立期間15年

- 年利3%

- 投資元本540万円→15年後 約680万円

- 利益140万円

NISAを使わないと税金がかかります

680万円ー540万円=140万円×20.315

=282,100円←税金として引かれる金額

(トータル金額)ー(投資元本)=(運用利益)×(税額の20.315%)=課税価格

NISAを使うと282,100円は税金として引かれないで手元に残るんです

20万円あったら海外旅行できてしまう金額ですよね。。

それが課税されないというとってもお得な制度なんです

デメリット

- 元本割れリスクがある

- 投資対象は金融庁が定めた商品に限られる

- 短期間でやめると損しやすい

デメリットは元本=投資した支払った金額よりも下がってしまう可能性もあることです

利回りが高いことは分かったけど、

下がってしまうことは怖いよね

長期保有とコツコツ購入といった方法でリスクを下げることが大事なので

そのルールを忘れずに保有するようにしています

私は投資信託を持つことに抵抗はないですが、

という方には現金や学資保険などほかの方法を選ぶのも良いと思います。

実際に運用してみた!我が家の運用状況

実際の運用状況をお伝えします

2019年から積立NISAを活用して学費を貯蓄しています(名義は夫)

運用状況

- 運用期間:約4年

- 投資額:約110万

- 評価額(現在の金額):140万

- 利益:約30万円

- 保有商品 全世界株(オールカントリー)

- 証券口座は楽天証券

このようにNISAを利用して毎月購入する積立投資を行っています。

4年間の間にもコロナショックなど下落した時期もありましたが、4年間でみると上昇しているので、運用益がでている結果となっています。

まとめ 教育資金はNISAを活用し運用して貯める

NISAを使って運用して貯めることは、将来の教育資金の準備に有効な制度と考えて決めました

その理由はこの3つです

- 利回りが期待できること

- 長期間保有できること

- 銀行員時代からリスクを経験していること

メリットとデメリットを理解した上で、自分に合った将来の積立方法として選択することが大事です

少しでも皆さんの参考になればうれしいです