この記事には広告が含まれます

- 学資保険とNISAを利用して運用はどっちがいいの?

- どうやって選べばいいのか知りたい

子供の学費や教育資金の貯める方法って迷いますよね。学資保険やNISAを使って積立てするという言葉をよく耳にするけど実際どうものか知りたいですよね。

そんな方に、学資保険とNISAをつかって積み立てる方法を解説します。

- 学資保険とNISAを使った運用のメリット・デメリット

- どちらが向いているか

実際に銀行員時代に販売していた時の経験から、学資保険、運用を選んでいたという特徴を実体験からお伝えします。

私は比較した結果、NISAを使って投資信託で運用してます。

我が家での運用は楽天証券(夫)、SBI証券(私・子)を活用しています。

- 4才の子を持つ働く母 かめこ

- 時短・節約・お金の勉強好き

- 家事をラクにするため宅配サービス複数利用中

- 宅配食に費やした金額は10万円以上

- 家計簿はマネーフォワードMe利用

学資保険とNISAを使った運用の違い

まずは学資保険とNISAで運用しながら積み立てる場合の比較をします。

| 比較 | 学資保険 | NISAで積立運用 |

|---|---|---|

| 特徴 | 保険商品:死亡保障などが付帯 子供の年齢に応じて支払い | 投資信託等を購入し運用。運用益が期待できる |

| 利回り | 商品による 0.2~0.5%程度*² | 投資信託は利回り7%ほど期待できるものあり*¹ |

| 途中解約 | 原則不可なものが多い。 支払よりも少ない受取額になる可能性あり | いつでも可 期間、金額は自由 |

| 受取金額 | 契約時に確定 | 運用結果次第 |

| 手数料 | 非公開 | あり 商品により異なる 年0.05%程度の安いものあり |

| メリット | (契約者=親死亡時等に)支払い免除あり。受け取り額が確定 | 高い運用益が期待 運用益が非課税 |

| デメリット | 原則好きな時に引出せない | 元本保証ではない |

| *²支払い金額と積立期間、返礼率を年率に直した場合 | *投資信託 「eMAXIS Slim 全世界株式(オール・カントリー)」や S&P500指数連動型の商品 |

どちらも、メリットデメリットがあるんだね。選ぶの難しいな。

それぞれに良い点があります。自分に合った貯め方を見つけることが大事です。自分に合う方選び、積み立てましょう。

学資保険とNISAを使って運用して、貯める仕組みとデメリットとメリット、どんな人に向いているかを簡単に説明します。

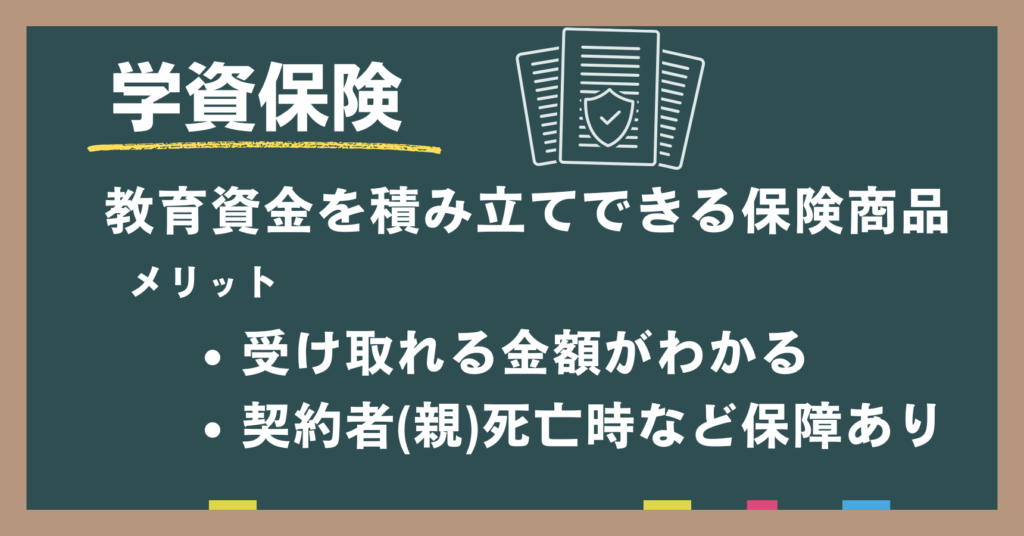

学資保険のメリット

学資保険は、将来の教育資金を計画的に積み立てるための保険商品です。

メリットは

- 受取金額がわかること

- 契約者(親)の死亡時に保障がある

というこの2点があります!

受け取り金額がわかるのは、将来の資金として安心だね。

将来の資金が分かるのは、良いですよね。ただし、中途解約や自分で受け取り期間を決められないなど気を付ける点があります。

メリット1:受け取り金額がわかること

契約時に決まった資金が子供の年齢に応じて受け取れるものが多いです。

将来もらえる金額をきちんと把握してしっかり計画を立てたい。

という方におすすめ!運用では将来のもらえる金額はあくまでシミュレーションでしかわかりません。

金額がきちんと把握できると、学費の計画が立てやすいですね。

メリット2:契約者(親)の死亡時に保障がある

学資保険は保険なので、死亡時に保障がつきます。

- 契約者(ほとんどが親)が

- 死亡したときなどに

- 保険料の支払いが免除

親が死亡してしまった場合でも、支払いが免除になるので、将来の教育資金を残すことができます。

学資保険は「保険」なので、保障があるのが特徴ですね。

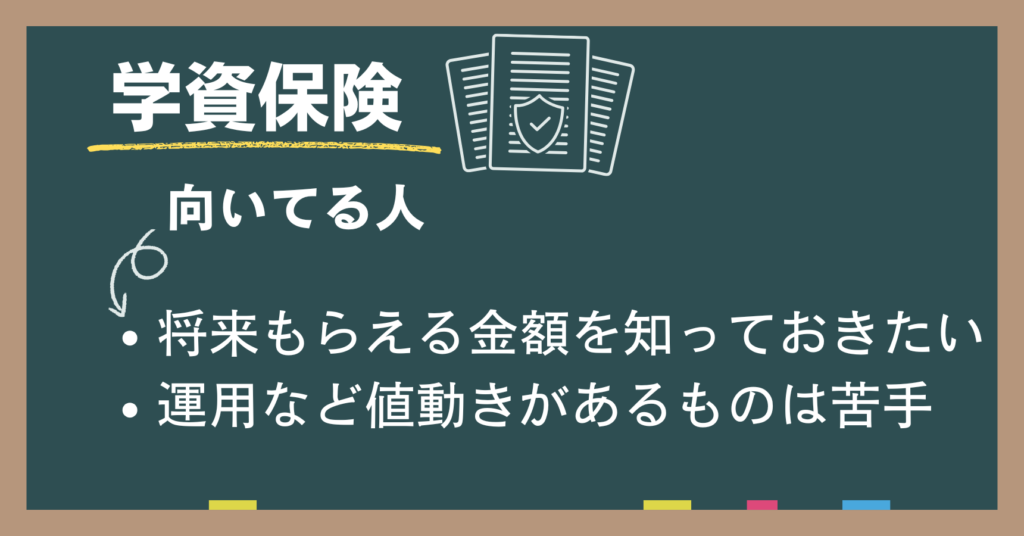

向いている人

こんな方におすすめです。

- 将来もらえる金額が知っておきたい

- 運用など値動きがあるものは苦手

将来もらえる金額をいつもらえるかはっきり知りたい。という方は学資保険のほうが向いています。

学資保険は満期まで保有すると、もらえる金額がいくらになるのかがわかるため、教育資金の管理をしておきたいという方に向いています。

運用などリスクを負うのは絶対に嫌、怖いという意識がある方。

学資保険のほうが値動きに左右されないでしょう。

運用は値動きするので、毎日値動きが気になってしまう、下がったときが怖い。などと感じる場合は避けた方がよさそうです。

保障もついて安心して貯められる方がいい!という方に向いています。

デメリットは4つ

学資保険はもらえる金額がわかりやすいですが、デメリットもあります。

- 中途解約すると損をする場合がある

- 好きな時に引き出せない

- 利率があまり高くない

- 手数料がかかっている

保険の商品にもよりますが、中途解約をすると支払った分よりも少ない金額しか戻ってこない場合もあります。

また、子供の年齢、契約から何年後など支払時期は契約時期に決まっていると、欲しい年齢のときにもらえないことがあります。

受け取りが子供が20歳の設定の場合。

高校生の間に通う予備校代、大学の受験費用にあてるために早めに引き出す。など対応ができないなどの場合があるので注意が必要です。

また、利率は20年、30年前に比較して低いものが多いです。

銀行のメガバンクの1つ三菱UFJ銀行では普通預金の金利が0.1%(2024年10月時点)。この金利よりか少し高いくらいの印象です。

保険には手数料がかかっています。

人件費・維持費などが保険料に組み込まれています。具体的に金額は開示されていませんがそのあたりも理解して加入をしましょう。

NISA制度で投資信託で運用して積み立てる

NISAを使って運用するということは、投資信託や株式の商品をNISAの枠を使って運用します。

NISAを活用して運用するメリット2つ

- 運用益が期待できる

- 利益に対して非課税で節税できる

商品にはよりますが、私が保有している通称オルカンの「eMAXIS Slim 全世界株式(オール・カントリー)」やS&P500指数連動型の商品は、過去の実績、統計から長期で運用することで高い利回りが期待できると言われています。

オルカンの5年間の価格推移です。2020年や2024年に下落しているときもありますが、5年間という期間を見ると右肩上がりになっています。

さらに、NISAは運用益が非課税になるので、通常の20.315%の税金がかからないので、節税になります。

運用益の例

- 100万円投資して10万円利益がでたとき

- 利益の10万円から20.315%が課税⇒約2万円

- 実際もらえる金額は約108万円

- NISAを使って運用すると、税金がひかれない(非課税)

- 110万円がそのままもらえる

また、期間や金額は自分で設定できるので、自分のほしいときにいつでも引き出しすることが可能です。

*最低金額については証券会社によって異なりますが、100~1,000円から毎月積立できます。

運用すると、リスクはあるけど将来受け取る金額が多くもらえるかもしれないんだね。

過去の統計、実績から考えて長期で運用をすると期待はできると言われています。

運用状況によっては元金を下回ってしまうことはあります。

将来の期待感は普通預金や学資保険より今は高いと言えます。

向いている人

- 運用のリスクを理解している

- 長期間の運用ができる

運用は元本を保証しているものでもなく、将来受け取れる金額が分かっているものでもありません。

しっかりとリスクを理解して運用できることが大事です。

銀行で働いていたときに少しでも、価格が下がると「下がってしまうのが怖くて、すぐに売りたい。」という声をよく聞きました。

リスクを理解して運用をしないと、価格が下がってしまったときに不安になり、続けることが難しくなりがちです。

運用期間、目標金額、リスクなどをしっかり考えて運用をして不安を減らしましょう。

人間の心理としても、損失回避性があります。

たとえば、投資で利益が出ていた場合、「嬉しい」と感じる反面、「この先暴落して損したらどうしよう」と不安に感じる人もいます。

このような場合、「利益がもっと増えるかもしれない」という気持ちと比べて、「損したくない」という気持ちのほうが強くなります。 引用元 日本経営心理士協会

”損をしたくない”という思いが働くので、下がってしまうと手放してしまうのは当然の心理です。

積み立てる目標、理由を明確にして保有が大事です。

デメリット

- 市場の変動によって元本が割れる可能性がある

- 短期では運用益が出にくい

何度も書いてしまっていますが、運用は元本保証ではありません。

使う時期に

- リーマンショック(2008年)

- コロナショック(2020年) など

株価が下がってしまう可能性があります。

日本だけではなくアメリカなど海外の政治動向の状況によって変動することもあり、将来を必ず上がることを確約はしてくれません。(表参照)

運用する商品の過去の実績、統計を知って運用していくことが大切です。

下がるリスクを理解して、長期で目標に向かって運用することで下がっても気にせず保有することができます。

NISAで運用しながら教育資金を積立中

我が家の運用方針の決めた流れについて。

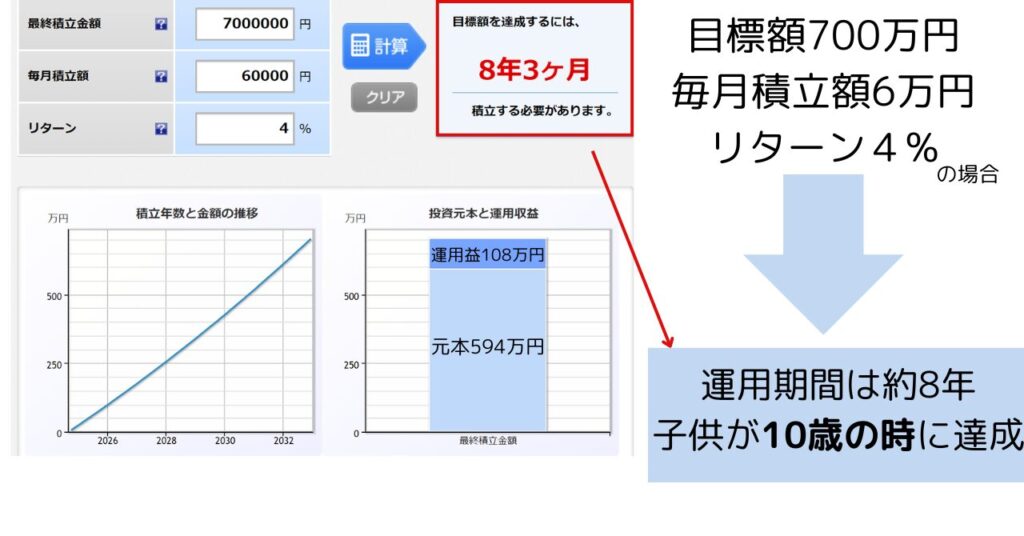

学資保険かNISAを使った運用かを検討するときに必要な期間と金額について目標を定めます。

我が家の場合↓

- 現在子供は2歳。1歳のときに検討開始

- 大学受験頃(15~17歳)の15年後に使う資金を貯める

- 目標額は私立大学(想定)費用:700万円 全国銀行協会HP参照

一番お金がかかるのは、大学費用。

大学費用には入学金、授業料に加えて、予備校などの塾の料金が入学前に発生します。それをふまえて子供が高校生になる15歳になったら使えるように積立を検討。

私立と公立どちらに進学するかで、金額は大きく変わります。学費が高い私立を選んでも対応できるように700万円という設定。

私立大学への費用を見据えるとだいたい、15年位の積立期間で700万円を貯めるんだね。

- 商品:投資信託「eMAXIS Slim 全世界株式(通称:オルカン)」約5~7%の利回り期待

- 積立額:6万円/月

- 達成時期:8年後予定 (利回り4%想定)

- 運用可能期間:15年

- 流動性:いつでも引き出し可能

*eMAXIS Slim 全世界株式(通称:オルカン)はSBI証券 積立設定件数1位銘柄。 2024年8月現在

積立金額と商品を選択し、楽天証券のHPにあるシミュレーションをしました。楽天証券HPのシミュレーションを参照

その結果、積立できる期間15年以内の8年、積立する商品の過去の運用成績5~7%の実績もあるため

【長期の運用期間を確保でき、利回りが期待できる】と私自身の運用方針と合ってたので、投資信託を使って運用することを決めました。

あくまでシミュレーションのため絶対ではありません。8年で達成できなくても、その後使う時期までも猶予があり、万が一達成できなくてもさらに運用できます。

まとめ 自身にあった積立方法を選びましょう

学資保険と運用をどっちが向いているか

学資保険に向いている人は

- 将来もらえる金額を分かっていたい

- 運用などでリスクを負いたくない

NISAを使った運用に向いている人

- 運用のリスクを理解している

- 長期間の運用ができる

ご家庭にあった方法で教育資金を準備していきましょう。

我が家では積立NISAは楽天証券(夫)、SBI証券(私・子)を活用しています。

2つともアプリが使いやすく、手数料も低い商品の取扱いも多いです。

見やすくて操作がしやすいのは楽天証券。

購入できる銘柄が多く、口座開設数1位で実績豊富のSBI証券。

この2つがおすすめです。